陆续披露的上市银行半年报显示,今年上半年,信贷投放保持了总量合理增长、结构持续优化。其中,制造业、科技创新、绿色发展、“三农”领域、民营企业、小微企业成为信贷投放的重点。多家上市银行负责人表示,接下来将保持好贷款平稳增长的节奏,挖掘新的信贷增长点,切实发挥好金融在促消费、稳投资、扩内需中的积极作用。

辩证看待信贷有效需求不足

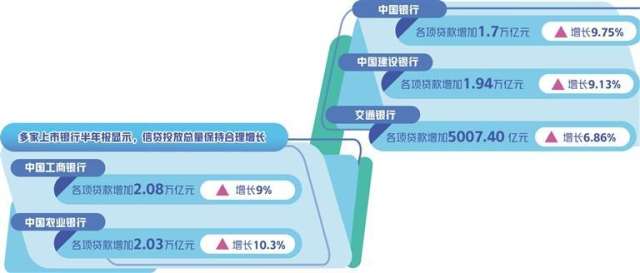

今年上半年,多家上市银行的信贷投放总量保持了合理增长。其中,中国工商银行各项贷款增加2.08万亿元,增长9%;中国农业银行增加2.03万亿元,增长10.3%;中国银行增加1.7万亿元,增长9.75%;中国建设银行增加1.94万亿元,增长9.13%;交通银行增加5007.40亿元,增长6.86%。

但由于7月信贷数据有所放缓,市场上关于“信贷有效需求不足”的争议之声再次出现。中国人民银行数据显示,7月份人民币贷款增加3459亿元,同比少增3498亿元。

“要辩证看待信贷有效需求不足问题。”农业银行行长付万军说,7月份新增人民币贷款、社融数据表现低于市场预期,主要是6月份货币政策调整落地带来的透支效应以及季节性规律等因素带来的短期波动。

付万军表示,一方面,要充分看到我国经济具有巨大的发展韧性和潜力,经济长期向好的基本面没有改变;另一方面,要充分认识到,经济恢复是一个波浪式发展、曲折式前进的过程,随着经济恢复,有效需求不足问题将逐步改善。“信贷投放是一个持续性过程,经济回升向好的总体方向不会改变,随着更多稳增长政策出台,国内经济将加快恢复,有效信贷需求将进一步恢复提升。”

此外,还要结合不同行业,辩证分析信贷有效需求问题。“从我们经营实践的感受看,不同行业的信贷需求有所不同。”付万军说,房地产及相关产业、部分出口领域的需求受到一定影响,但与此同时,县域“三农”、新能源、电动汽车、科创金融、绿色低碳领域的需求较为旺盛,对此,银行要及时发现、做好金融供给。

为了更好地发掘、满足信贷有效需求,今年上半年,多家上市银行提早谋划、提前储备,把中长期项目储备作为重中之重,把项目的“蓄水池”做大,推动信贷投放可持续发展。“交通银行积极对接客户的信贷需求,常态化、持续做好项目储备。”交通银行业务总监(公司与机构业务)王文进说,从行业角度看,储备项目重点聚焦十大领域,即制造业、普惠金融、绿色发展、科技创新、乡村振兴、基础设施、能源保供、民生保障、交通物流、保障性租赁住房。

“对于当前中国经济运行持续向好,对于中国金融安全稳定,对于工商银行稳健经营,我们充满信心。”工商银行行长廖林8月30日在该行2023年中期业绩发布会上回答经济日报记者提问时表示,当前经济恢复是一个波浪式发展、曲折式前进的过程,金融与经济唇齿相依,银行经营可能会出现一些指标上的波动,但应该看到,中国经济韧性强、潜力大、活力足,长期向好的基本面没有改变,特别是一系列宏观政策逐步落地见效,正推动经济持续好转,必将为银行改善经营带来良好的支撑和有利条件。

更好满足实体经济需求

信贷投放除了总量稳,更要投向准、结构优。上市银行半年报显示,今年上半年,制造业、科技创新、绿色发展、“三农”领域、民营企业、小微企业成为上市银行信贷投放的重点。

制造业中长期贷款的占比进一步提升。“上半年,工商银行按照‘扩总量、提占比、稳质量’的工作思路,持续提升制造业金融服务质效。”工商银行副行长张文武说,一是信贷总量稳定增长,截至6月末,制造业贷款余额突破3.6万亿元,居同业首位;二是融资结构不断优化,截至6月末,制造业贷款占全行公司贷款的比重升至25%,其中,制造业中长期贷款余额超1.7万亿元,增速高达34%,为企业提供了长期、可持续的资金支持;三是信贷质量持续向好,上半年,工商银行制造业贷款的不良额、不良率均实现“双降”。

绿色信贷投放稳步增长。最新监管数据显示,截至2023年6月末,银行业金融机构绿色融资余额同比增长33.9%。“截至6月末,农业银行绿色信贷余额3.62万亿元,新增9267亿元,增速为34.4%,增量、增速均创历史新高。”农业银行副行长张旭光说,与此同时,该行还持续完善多层次、立体化的产品和服务体系,通过绿色债券承销、绿色银团贷款、绿色并购贷款等方式,今年上半年为企业提供融资近1700亿元,同比增长近18%。

“下一步,工商银行将有序推进投融资绿色转型、安全降碳,持续完善三个体系。”该行副行长王景武说,一是持续完善差异化政策体系,加大绿色投融资力度,统筹处理好发展和减排、整体和局部、短期和中长期的关系;二是持续完善多元化产品体系,丰富贷款、债券、投资等全产品线,完善绿色金融产品的工具箱;三是持续完善数字化管理体系,运用大数据、云计算、人工智能等技术,搭建、完善数字化监测分析评价系统,提高绿色金融的管理效率、风险控制水平。

小微、民营企业融资“量增、面扩、价降”。截至2023年6月末,中国银行民营企业贷款余额较上年末新增4807亿元,同比多增1747亿元,增速为16.42%;民营企业授信客户数达115万余户,较上年末增长11.55%;1月至6月新投放的民营企业贷款加权平均利率较2020年下降29个BP。

“接下来,中国银行将把‘稳外贸’作为服务民营企业的重要抓手,支持民营企业拓展海外资源和全球化补链强链。”中国银行副行长张小东说,与此同时,进一步完善服务民营企业、支持民营经济的长效机制建设,进一步加大信贷支持力度,进一步发挥全球化服务优势。

“三农”领域信贷投放的精细度增加。截至2023年6月末,中国邮政储蓄银行涉农贷款余额突破2万亿元,较上年末增加超2300亿元,增量创历史同期新高;建成信用村约38万个,评定信用户超千万户;“三农”主动授信贷款结余近720亿元,今年净增超500亿元。

邮储银行行长刘建军表示,接下来,该行将做透“三农”金融,勇当服务乡村振兴的主力军,全面升级传统“三农”金融模式,将其打造成为邮储银行最突出的差异化优势。首先,从线下向“线上+线下”升级,打造一体化的高效率、低成本、风险可控的“三农”金融服务模式;其次,从“小农户”向“大‘三农’”升级,深入挖掘农业产业链供应链、农业基础设施建设领域,为涉农龙头企业、中小微企业、家庭农场、农业合作社、农村集体经济组织等各类主体提供全方位的金融支持;再次,从产品服务向生态服务升级,协同邮政集团,在金融服务基础上叠加速递、电商、物流等综合服务,打造“商流+物流+金融”农村生态服务。

继续保持贷款平稳增长

下半年,信贷投放将保持何种力度、节奏、结构?多家上市银行负责人均表示,将突出重点、精准发力,推动投融资总量稳健增长,为实体经济恢复向好提供有力融资支持。

“当前,我国正处于经济恢复和产业升级的关键时期,下半年,工商银行将继续围绕实体经济发展和客户需求,重点做好以下三方面工作。”张文武说,一是增总量,积极发挥大行的支柱和引领作用,综合运用多种手段,推动投融资总量保持稳健增长;二是优投向,聚焦服务现代化产业体系建设,继续加大对国家重大项目以及制造业、科创、绿色、普惠、民营、涉农等重点领域和薄弱环节的信贷支持;三是稳质量,统筹发展与安全,强化重点领域的风险防控,把好客户选择、信贷审批、贷后管理、不良资产处置等关口,确保信贷资产质量风险可控。

在县域贷款投放方面,农业银行已将全年的县域贷款投放计划上调3800亿元。“强国必先强农,随着农业强国战略持续推进,县域‘三农’领域的信贷需求将进一步释放。”付万军说,与此同时,该行还将加大对乡村振兴农户贷款领域的支持力度,已将全年增量目标上调600亿元。

在科创金融方面,多家上市银行明确表示,将进一步优化机构组织、评估准入、业务模式,通过科创贷款、科创债券、股债联动等方式,为科技企业提供更多的融资渠道、资金来源。“中国银行将围绕各级‘专精特新’企业、产业链龙头企业、先进制造业和中小企业特色产业集群企业,制定‘一链一策’针对性金融服务方案。”张小东说,完善商业银行、投资银行一体化的服务机制,提升企业的融资便利度、可得性。

值得注意的是,做大、做优消费金融,这已成为多家上市银行的发力重点。“当前,我国消费市场总体处在复苏的过程中,随着促消费、扩内需的一揽子政策落地见效,农业银行将继续合理加大消费信贷投放,更好满足人民群众对高品质生活的需求。”付万军说,在家装家居、汽车、电子产品、文化旅游等重点消费领域持续发力,力争全年消费贷款实现较快增长。(中国经济网)